- Deda

- Investor

- Media

- Careers

- Blog

- Deda

- Investor

- Media

- Careers

- Blog

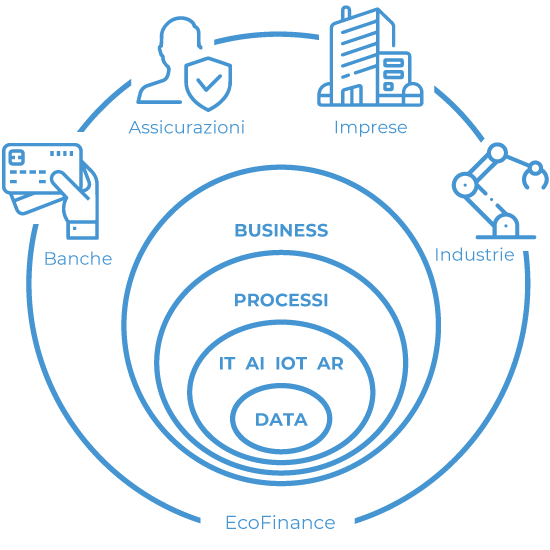

Raccogliamo le sfide che i nostri clienti affrontano ogni giorno, rilanciandole verso nuovi livelli evolutivi, concretizziamo le loro esigenze integrandole nell’operatività dei processi fino allo sviluppo di nuovi modelli di business.

Partendo dalla governance e l'analisi intelligente del Dato, disegniamo soluzioni e infrastrutture utilizzando le tecnologie più innovative per supportare la Digital Transformation e la Business Innovation di Banche, Assicurazioni, Large Corporate e Industrie.

La soluzione per la Smart Process Automation

La soluzione innovativa per la gestione tesoreria per gli Enti Pubblici.